Nuestro egresado participó en las Jornadas de Actuarización y abordó el tema de la optimización de precios minoristas usando árboles de búsqueda Monte Carlo.

En la Jornada de Actuarización de febrero de 2023, organizada por la Facultad de Ciencias Actuariales de nuestra Universidad Anáhuac México, Mauricio Hanono Gómez (Actuaría, gen. ’22), analista de Red Bull, nos compartió su análisis sobre el uso de una técnica clásica de control estocástico aplicada al problema de las ventas al menudeo.

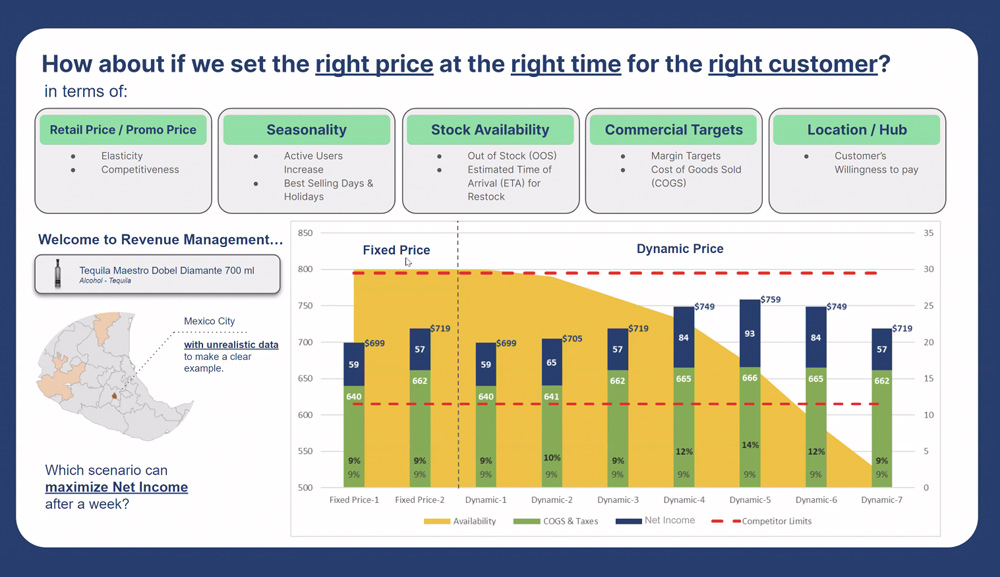

Con este proyecto titulado “Retail Pricing Optimization with Monte Carlo Tree Search. An approach into the first steps of retail dynamic pricing”, Mauricio se graduó y consiste en la simulación de un Business Case con el objetivo de responder activamente hacia el mercado para maximizar las ganancias.

A lo largo de la charla se propuso un modelo árbol de búsqueda Monte Carlo (MCTS por sus siglas en inglés) para determinar el precio de venta minorista óptimo para cada día, con el objetivo de maximizar las ganancias con un inventario limitado.

Las unidades esperadas con base en el precio definido se estiman a través de un modelo de regresión lineal múltiple en el que se agregan variables aleatorias para hacer efectivas las simulaciones.

Si deseas ver la Jornada completa, haz clic en el siguiente enlace: youtu.be/WxH_051obIg

Más información:

Facultad de Ciencias Actuariales

Lic. Marcela Lucía Zamudio Rosas

marcela.zamudio@anahuac.mx